Ziel des Smart & Fair-Fonds ist es, die Chancen der Aktien- und Anleihenmärkte zu nutzen und gleichzeitig möglichst breit zu diversifizieren, um Risiken zu reduzieren. Dazu investiert das Fondsmanagement strategisch 30 % in Low-Risk Aktien, 40 % in EUR Investment Grade Anleihen und bis zu 30 % in EUR Hochzinsanleihen. (Fremdwährungsanleihen können erworben werden, wenn das Währungsrisiko abgesichert wird.) Das Fondsmanagement strebt an, die Aktienquote von 30 % unter Berücksichtigung von Transaktionskosten dauerhaft einzuhalten.

Aktien: relativ risikoarm und smart diversifiziert

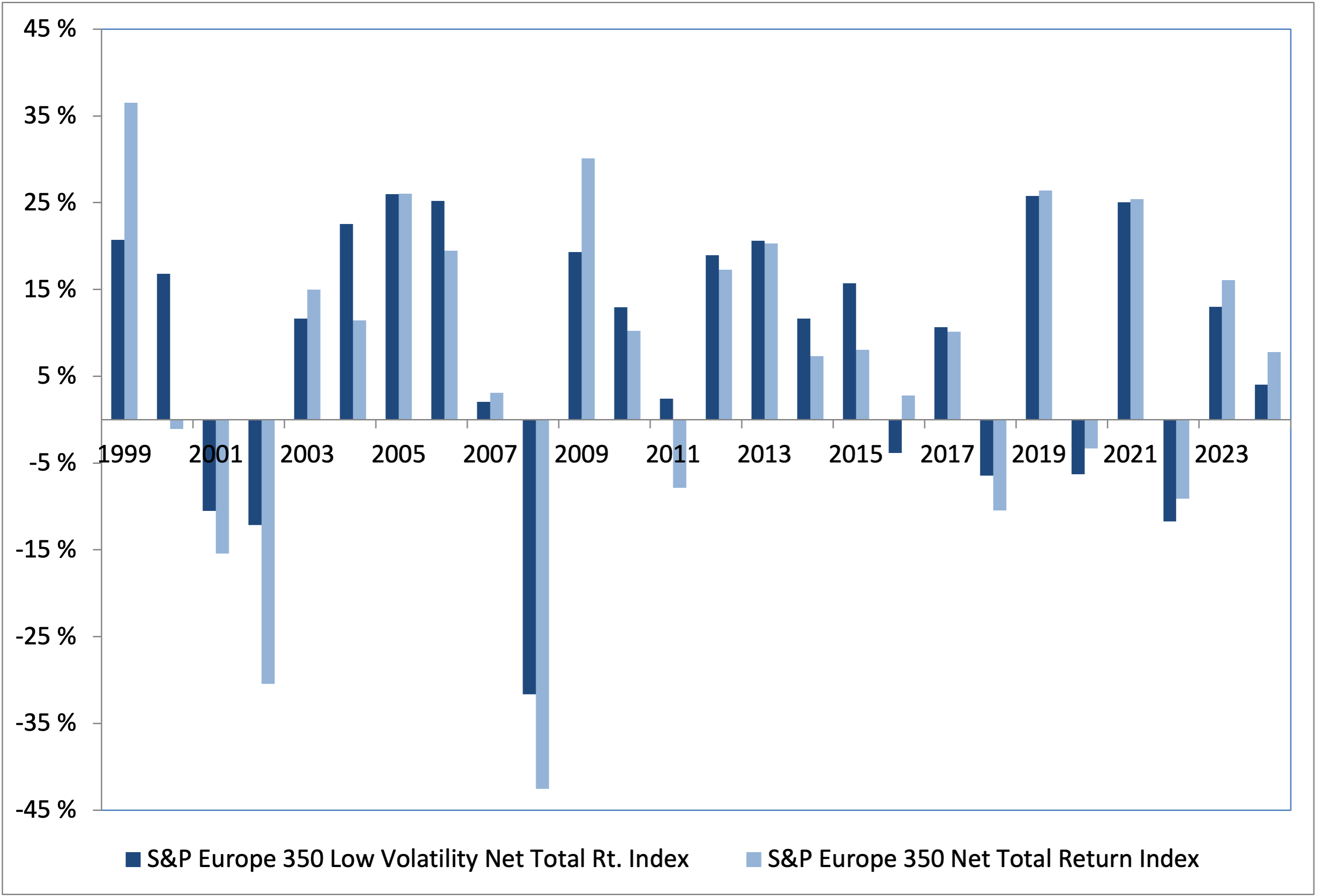

Low-Risk Aktien bieten ein attraktives Rendite-Risiko Profil

Der Fonds hält sogenannte Low-Risk Aktien, d.h. Aktien, die relativ wenig schwanken. (Volatilität, Drawdown, Beta etc.) Low-Risk ist eine - in Theorie und Praxis anerkannte - sogenannte "Faktorprämie", d.h. eine Eigenschaft von Aktien, die zu langfristiger Überrendite führen sollte. In der Vergangenheit boten Low-Risk Aktien marktübliche Renditen in steigenden Börsenphasen und geringere Kursverluste bei sinkenden Kursen – ein attraktives Rendite-Risiko Profil gerade für konservative Anleger mit langem Anlagehorizont.

Erfahren Sie hier mehr über Low-Risk Aktien und das Paradoxon langfristig höherer Rendite bei geringerem Risiko.

Attraktives Rendite - Risiko Profil*

Sehr breite Diversifikation

Bei der Zusammenstellung des Aktienportfolios folgt das Fondsmanagement Regeln, die dazu führen, dass möglichst viele unterschiedliche Branchen und verschiedenste Länder im Fonds vertreten sind. Es wird angestrebt, je nach Fondsvolumen 50-100 Aktien gleich zu gewichten. Diese Vorgehensweise soll Scheindiversifikation und Klumpenrisiken verhindern. Die Aktien sind größtenteils aus der Euro-Zone; bis zu 15 % des Fondsvolumens können in Fremdwährungen notiert sein. Die Fremdwährungsrisiken aus Aktienanlagen werden nicht abgesichert.

Erfahren Sie mehr über den Anlageprozess der Aktien.

Anleihen: kostengünstig und sehr breit diversifiziert

Kostensparende "Leiterstrategie"

Da Zinsprognosen als ähnlich schwierig angesehen werden wie Aktienkursprognosen, erfolgt kein aktives Management des Zinsänderungsrisikos. Stattdessen investiert das Fondsmanagement die Anleihen gemäß der - Transaktionskosten minimierenden - „Leiterstrategie“: Um eine durchschnittliche Restlaufzeit von 5-6 Jahre zu erreichen, wird eine Gleichverteilung der Anleihen in den Laufzeitsegmenten 0-12 Jahre angestrebt. Fällige Anleihen investiert der Portfoliomanager am „langen Ende“ und hält sie dann grundsätzlich bis zur Fälligkeit.

Sollte - wie derzeit - das Laufzeitrisiko langlaufender Anleihen keine signifikante Risikoprämie bieten, kann von dem Erwerb und Halten langlaufender Anleihen mit negativer Verzinsung abgesehen werden.

Sehr breite Diversifikation

Das Prinzip größtmöglicher Diversifikation wird insbesondere bei den - Ausfallrisiken unterliegenden - Anleihen verfolgt. Unter Berücksichtigung von Transaktionskosten und Handelbarkeit kauft das Fondsmanagement möglichst viele Titel (je nach Fondsvolumen zwischen 300 und 400) aus möglichst vielen unterschiedlichen Branchen und Ländern. Die Anleihen werden innerhalb der Risikoklasse grundsätzlich gleichgewichtet. Eine Anleihe eines Emittenten, der als Aktie im Fonds enthalten ist, vermeidet der Fonds, um ungewollte Klumpenrisiken auszuschließen. Um eine attraktive Rendite zu erzielen, wird von den 70 % nachhaltigen Anleihen eine Quote von bis zu 30 %-Punkten Hochzinsanleihen angestrebt. Das Mindestrating bei Erwerb beträgt B- (oder vergleichbar); das durchschnittliche Rating aller Anleihen muss Investment Grade sein.

Sollte - wie derzeit - die erwartete Risikoprämie von Hochzinsanleihen negativ sein, kann der Anteil von Hochzinsanleihen auch wesentlich geringer ausfallen. Eine erwartete Risikoprämie gilt als negativ, wenn die Kreditrisikoprämie kleiner ist als die geringste historische Ausfallhäufigkeit von Hochzinsanleihen.

Detailliertere Informationen über den Anlageprozess erhalten Sie hier. Informationen zu der gegenwärtigen Vermögensstruktur bietet das Fact-Sheet. Sie interessieren sich für das vollständige Portfolio? Schreiben Sie uns eine E-Mail, wir schicken Ihnen das aktuelle Portfolio zu.

Attraktives Rendite/Risiko-Profil

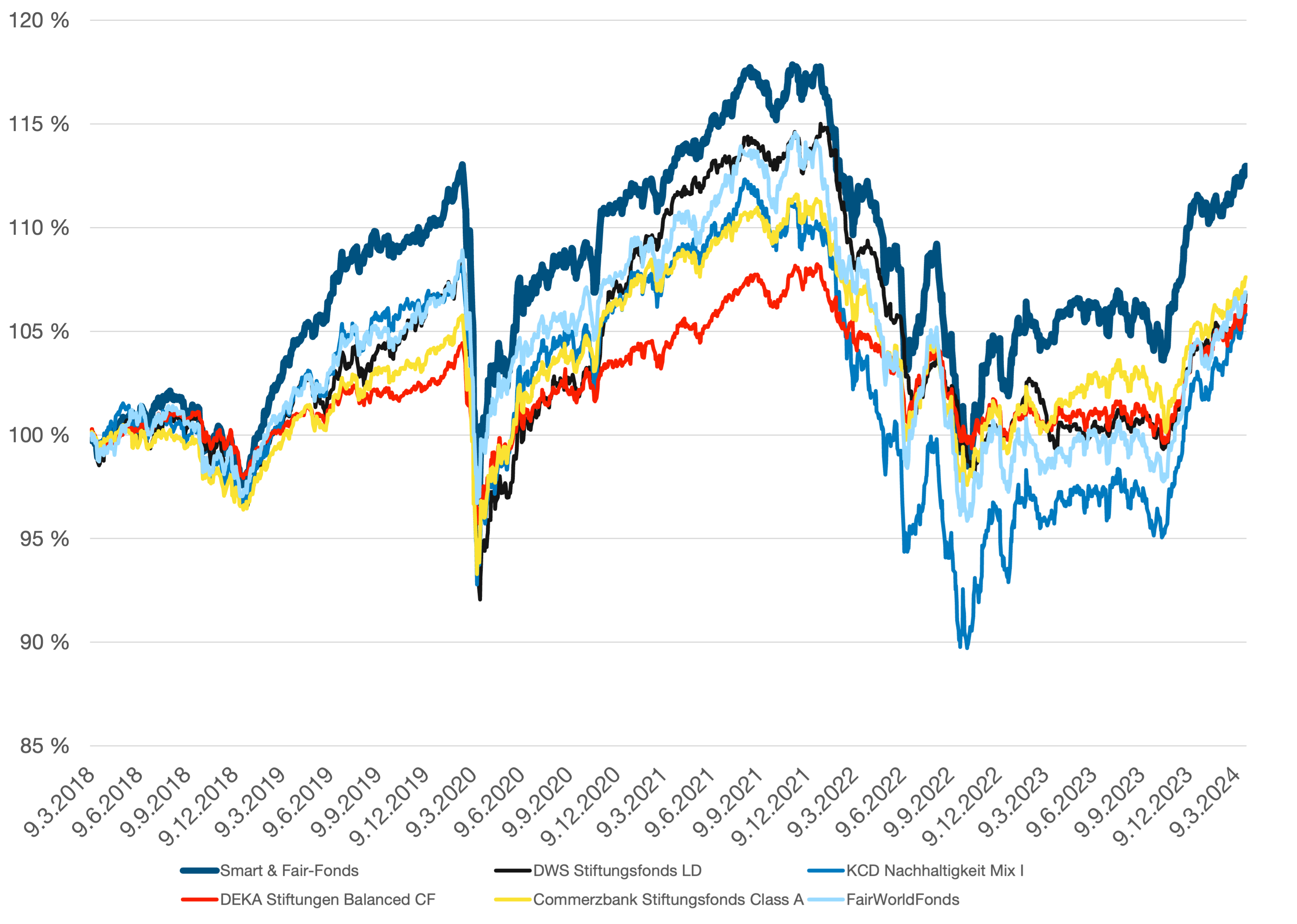

Performancevergleich mit den beliebtesten Stiftungsfonds

Sie möchten den Smart & Fair-Fonds mit anderen Fonds vergleichen? Hier besteht die Möglichkeit.

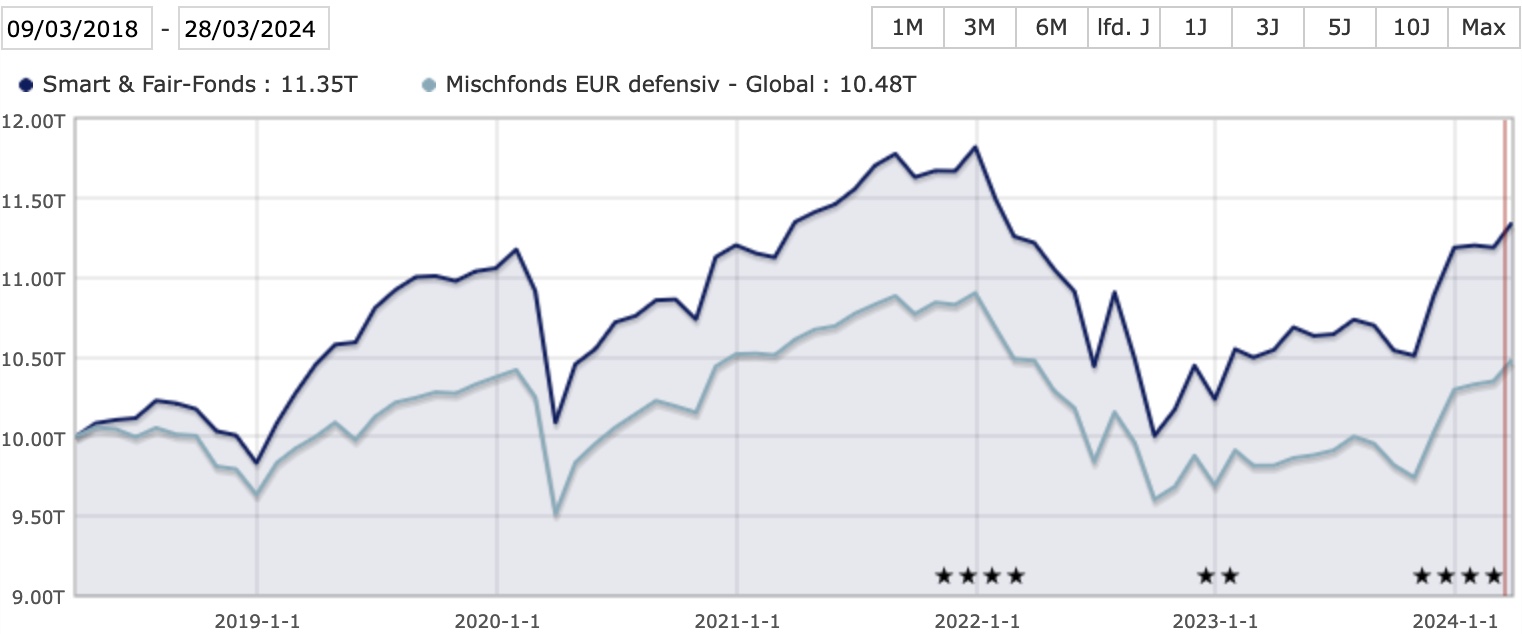

Performancevergleich mit dem Durchschnitt konservativer Mischfonds

Im Vergleich zu den beliebtesten und größten Stiftungsfonds sowie dem Durchschnitt konservativer Mischfonds war die Performance des Smart & Fair-Fonds sehr attraktiv.

Gründe für das überdurchschnittliche Abschneiden:

- Attraktivere Anlagestrategie

Höhere Risiken, z.B. gegenüber dem DEKA Stiftungsfonds, führen langfristig zu höheren Erträgen.

- Attraktivere Umsetzung der Anlagestrategie

Gegenüber Fonds mit ähnlicher Aktienquote (KCD Nachhaltigkeits Mix, FairworldFonds) kommt es zu:

höherer Performance wegen:

- niedrigerer Kosten

- Beimischung von Hochzinsanleihen

- Low Risk-Aktien

ähnlichen Risiken wegen:

- effektiverer Diversifikation

- Low Risk-Aktien

Der Haupttreiber der Überperformance von durchschnittlich 1,2 % p.a. ist die geringere Kostenbelastung; sie hat auch in Zukunft Bestand. Betrachten Sie auch das Rendite & Risiko - Profil des Fondsraters Scope.

Attraktive Rendite- und Ausschüttungserwartung

Renditeerwartung: circa 3,8 % p.a.

Die Erwartung für die mittlere Rendite des Smart & Fair-Fonds über die nächsten 10 Jahre liegt bei 4,2 % p.a. vor Kosten, d.h. circa 3,8 % nach Kosten.

Der Renditeerwartung liegen die folgenden Annahmen per 31.12.2023 zu Grunde: Verzinsung der Anleihen: 3,5 %, Aktienrendite: 6 %, Kosten: 0,45 %.

Erwartete Ausschüttungsrendite: 3,00 % - 3,50 %

Jeweils am 15. Januar ist eine Ausschüttung von € 3,00 - € 3,50 vorgesehen. Je nach Kaufkurs ergibt sich daraus eine jährliche Ausschüttungsrendite von circa 3,00 % - 3,50 %. Der Smart & Fair-Fonds schüttet zukünftig einen Großteil der durchschnittlich erwarteten Rendite aus. Ab 2022 werden bei der Ausschüttung hierzu, neben den ordentlichen Erträgen (Kupons + Dividende – laufende Kosten), zusätzlich ausschüttbare Kursgewinne berücksichtigt. Durch die Ausschüttung der durchschnittlichen Rendite erspart der Fonds Anlegern die Entscheidung über die Realisierung der Gewinne und die teilweise beträchtlichen Kosten einer Umschichtung.

- Mark Twain

Erwartung zukünftiger Schwankungen

Zukünftige Renditen und Risiken sind leider nicht prognostizierbar und grundsätzlich auch nicht aus der Vergangenheit extrapolierbar. Um Ihnen dennoch einen gewissen Anhaltspunkt zu geben, sind in den folgenden Graphiken die Wertentwicklung und die Risiken eines Vergleichsvermögens (Mischung von anerkannten Indizes) gezeigt, das ähnliche Charakteristika wie der Smart & Fair-Fonds aufweist.

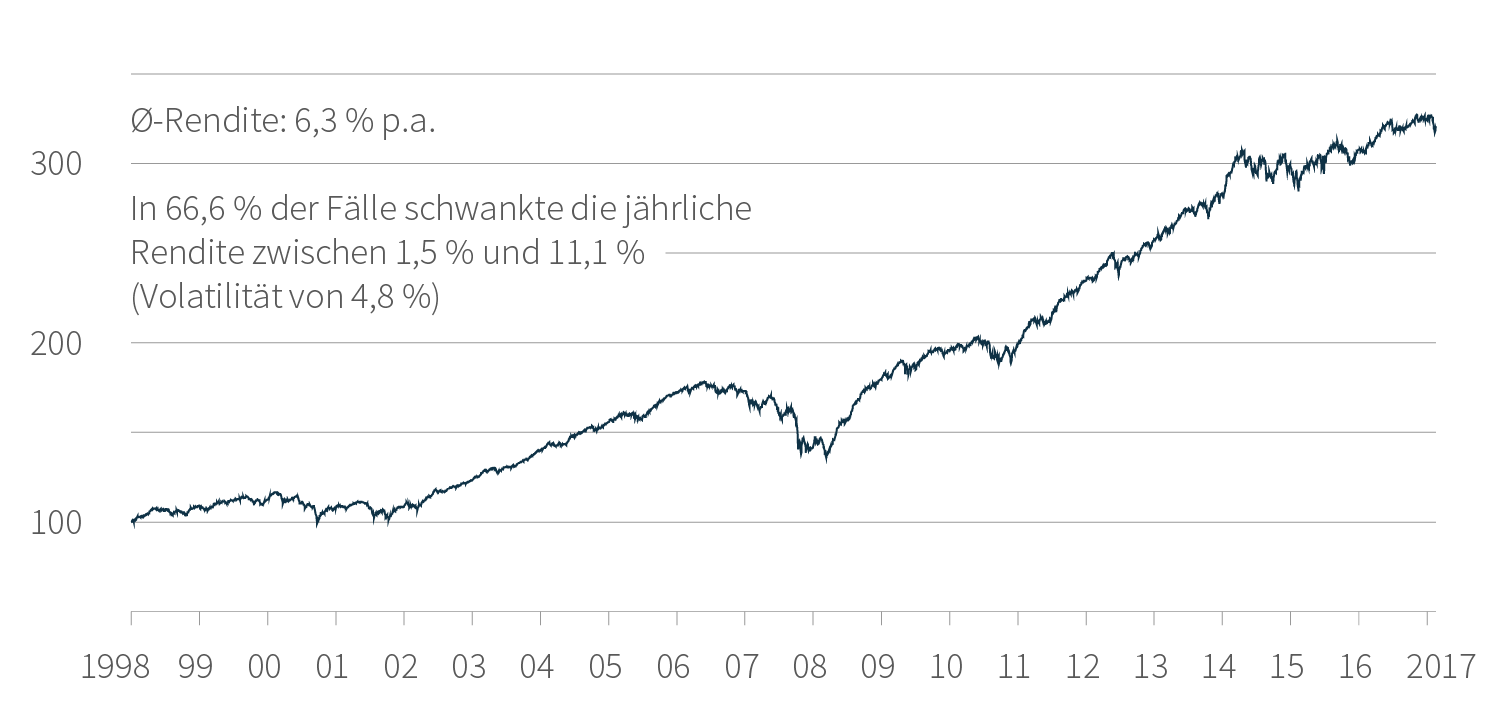

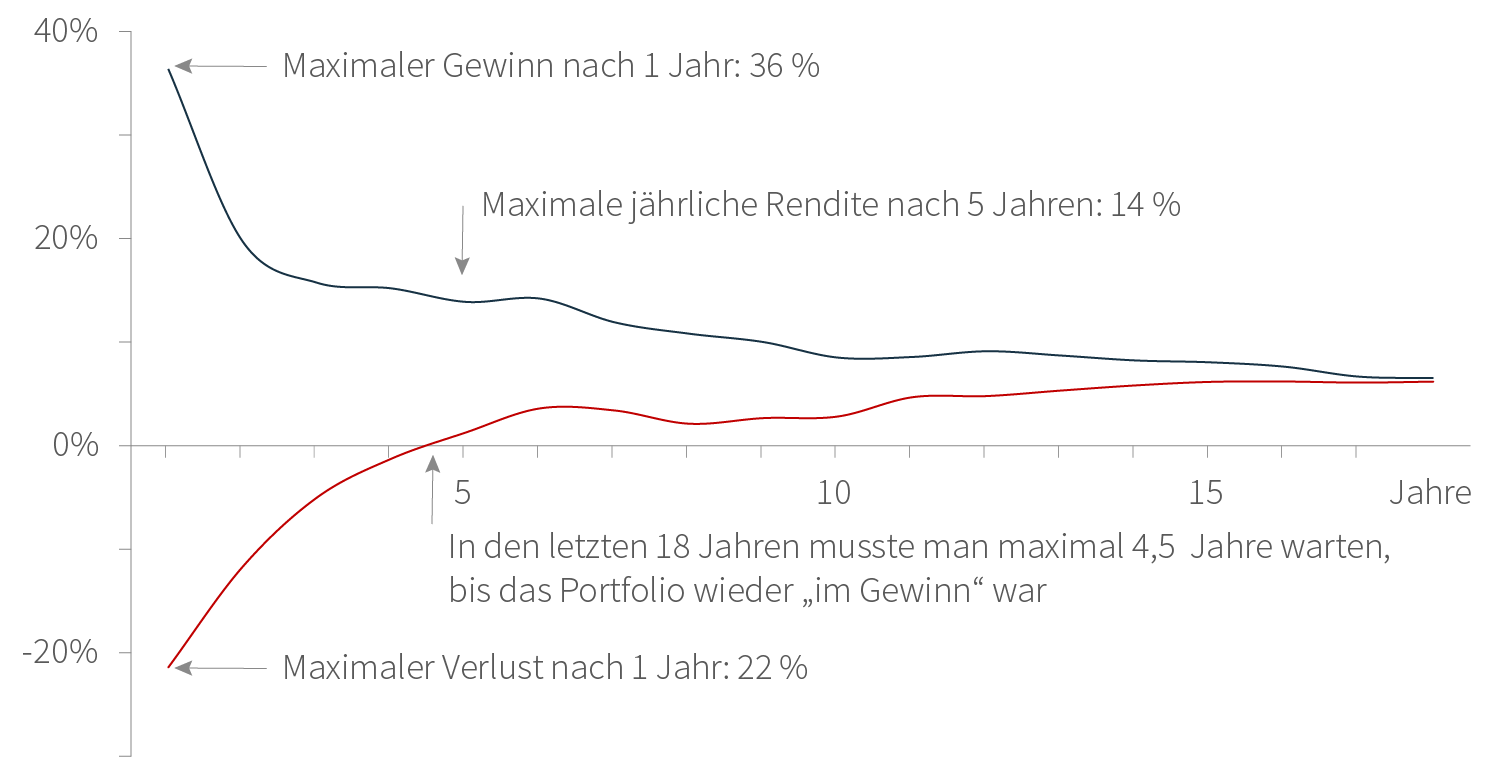

Historisch simulierter Kursverlauf eines vergleichbaren Portfolios

In der Vergangenheit schwankte ein Vergleichsvermögen innerhalb eines Jahreszeitraumes meistens zwischen 1,5 % und 11,1 %.

Geht man zukünftig von der gleichen Schwankungsbreiten wie in der Vergangenheit aus, dann sollte die Wertschwankung des Fonds in den meisten Jahren zwischen - 1,6 % und 8,0 % liegen.

Wie die nachfolgende Graphik zeigt betrug der maximale Verlust innerhalb eines Jahres rund 22 %, der maximale Gewinn 36 %.

Historische Chancen und Risiken eines vergleichbaren Portfolios

- André Kostolany

Interessiert Sie das Nachhaltigkeitskonzept des Smart & Fair-Fonds?

Die auf folgenden Webseiten enthaltenen Informationen sind ausschliesslich für Anleger mit Hauptwohnsitz in Deutschland bestimmt. Mit der weiteren Verwendung der Webseite stimmen Sie der Verwendung von Cookies zu.

Ich wohne in Deutschland.Ich komme nicht aus Deutschland und möchte die Seite [verlassen].

Rechtliche Hinweise

Der Smart und Fair-Fonds ist nur in Deutschland zum Vertrieb zugelassen. Die nachfolgenden Informationen richten sich daher ausschließlich an in Deutschland lebende Personen. Die Informationen betreffen nur Fonds, die in Deutschland registriert, angezeigt oder sonst zugelassen sind und in Deutschland öffentlich vertrieben werden dürfen. Die Informationen über die Fonds richten sich nicht an Personen, in deren Aufenthaltsland ein öffentlicher Vertrieb unzulässig ist, und falls Sie eine solche Person sind, ist Ihnen die Nutzung dieser Website nicht gestattet. Benutzer dieser Website müssen sicherstellen, dass ihre Angaben hinsichtlich ihres Aufenthaltslands beim Zugriff auf diese Website korrekt sind.

Diese Website und die auf dieser Website zur Verfügung gestellten Informationen sind nicht als Werbung, Verkaufsangebot oder Aufforderung zur Abgabe eines Kauf- oder Zeichnungsangebots für Anteile der auf dieser Website erwähnten Fonds zu verstehen. Die wesentlichen Anlegerinformationen, der Verkaufsprospekt und die Jahres- und Halbjahresberichte der Fonds werden aufgrund gesetzlicher Regelungen auf dieser Website zur Verfügung gestellt.

Alleinverbindliche Grundlage für die Zeichnung und die Ausgabe von Fondsanteilen sind die jeweils gültigen wesentlichen Anlegerinformationen, der jeweils gültige Verkaufsprospekt mit den Vertragsbedingungen in Verbindung mit dem jeweils letzten Jahres- und/oder Halbjahresbericht des Fonds.

Die nachfolgenden Informationen dienen lediglich der allgemeinen Information; sie stellen keine Beratung oder sonstige Empfehlung durch Universal-Investment dar und dürfen nicht als eine solche verstanden werden. Vor einer etwaigen Anlageentscheidungen sollten Benutzer eingehend prüfen, ob die Anlage für ihre individuelle Situation und ihre persönlichen Ziele geeignet ist und sich hierzu von ihrem Steuer-, Rechts, Finanz-, Anlage- oder sonstigen Berater beraten lassen.

Für US-Personen

Die hier genannten Fonds sind nicht für den Vertrieb in den USA oder an US-Personen (US-Staatsbürger, Personen mit Wohnsitz in den USA, Gesellschaften, die in den USA gegründet wurden) bestimmt. Daher werden die Fonds weder in den USA noch an oder für Rechung von US-Personen angeboten oder verkauft. Spätere Übertragungen von Fondsanteilen in die USA bzw. an US-Personen sind unzulässig.

Hiermit erkläre ich, dass ich die vorstehenden Bedingungen und Hinweise gelesen habe und mit ihnen einverstanden bin.

Legal information

The following information is only aimed at persons resident in Germany. The information concerns only funds which are registered, notified or otherwise authorised in Germany and as such are authorised for public offering in Germany. The information on the funds is not aimed at persons that are resident in a country where a public offering is not permitted and if you are such a person you are not authorised to use this website. Users of this website must ensure that their declarations regarding their countries of residence when accessing this website are accurate.

This website and the information provided on this website shall not constitute an advertisement, an offer to sell or a solicitation to purchase or subscribe any shares or units in the funds mentioned on this website. The key investor information, the prospectus, the annual and semi-annual reports of the funds are published on this website to comply with statutory requirements.

Subscriptions will only be received and shares or units in the funds issued on the basis of the most recent key investor information and the contractual conditions set out in the prospectus in conjunction with the most recent annual and/or semi-annual report of the fund.

The following information is general in nature and is not and may not be construed as constituting investment advice or any form of recommendation by Universal-Investment. Prior to any potential investment users should carefully consider the suitability of the investment for their individual circumstances and personal perspectives and should consult their tax, legal, financial, investment or other advisor.

US Persons

The funds mentioned on this website are not intended to be offered in the United States or to US Persons (US citizens and residents, companies incorporated under US law). Therefore, the shares or units in the funds may not be offered or sold in the United States or for the account or benefit of any US person. Subsequent transfers of the shares or units in funds in the United States or to US Persons are not permitted.

I hereby acknowledge to have read and accepted the aforementioned conditions and warnings.